今年以来,受疫情反复、结构成本上升等不利因素影响,产业用纺织品行业下行压力加大,为更好分析当前产业用纺织品行业运行状况,了解行业内企业的生产经营现状及受疫情影响情况,向企业、行业和政府部门提供有针对性的咨询建议,产业用纺织品行业协会近期在行业内开展了2022年度行业企业经营情况线上调研。

一、 受访企业基本情况

本次调研的受访企业来自协会统计的样本库,4天内共收到118份有效问卷。从地区看,受访企业主要集中在江苏、浙江、山东和广东地区,占数的72.17%,其余受访企业主要分布在福建、安徽、湖北、河北和河南等地,基本覆盖了我国产业用纺织品的主要产地。从行业分布看,受访企业主要分布在非织造布卷材、医疗与卫生用纺织品、安全与防护用纺织品、过滤与分离用纺织品、线带、绳网、衬布等领域。

二、 2022年1-4月行业运行情况

(一) 行业运行持续承压,景气指数接近临界值

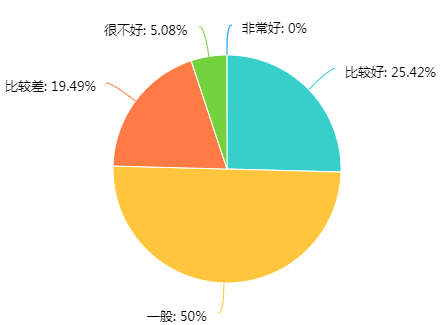

受访企业对前4个月经营状况满意度不高,没有企业认为当前的经营状况“非常好”,25.42%的企业认为经营情况“比较好”,半数企业认为经营情况“一般”,认为企业经营情况“比较差”和“很不好”的比例达到了24.58%,如图1。与1-2月相比,认为经营情况“非常好”和“比较好”的企业比例分别下降了11.53个百分点和14.92个百分点,认为经营情况“一般”的企业比例上升7.63个百分点,认为经营情况“比较差”和“很不好”的企业比例分别上升14.41个百分点和4.4个百分点。

图1 受访企业2022年1-4月经营情况

数据来源:产业用纺织品行业协会

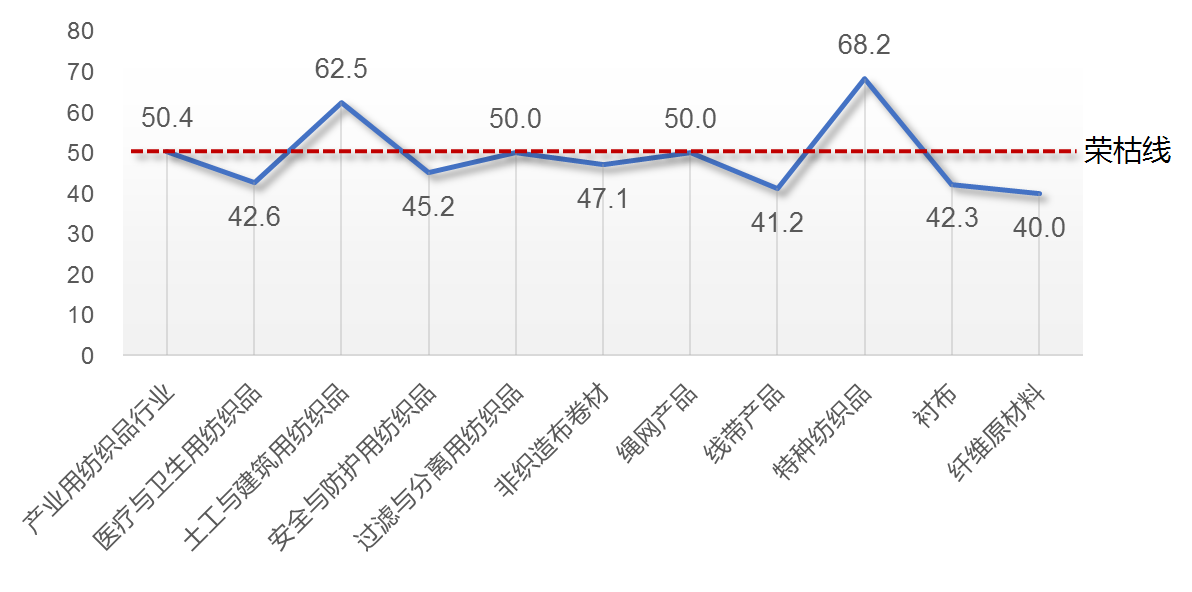

将经营情况指数化处理,1-4月行业的景气指数为50.4,与1-2月(73.1)相比下滑趋势明显,已经接近景气临界值(50)。分领域看,仅土工与建筑用纺织品、特种纺织品领域的景气指数好于行业整体水平,其中特种纺织品领域的景气指数达到68.2,非织造布、安全与防护用纺织品等领域的景气指数已跌破荣枯线;医疗与卫生用纺织品领域中的受访企业主要以卫材企业为主,由于卫材行业目前正值传统淡季,因此带动该领域景气度下降,但防疫物资生产相关的受访企业发展情况良好。如图2(注:本报告中的指数均以50为临界点,高于50表明该指标处于上升区间,指数值越高增速越高)。

图2 受访企业分领域景气指数(样本数低于10家的领域不显示)

数据来源:产业用纺织品行业协会

(二) 经济下行压力加大,生产保持稳定

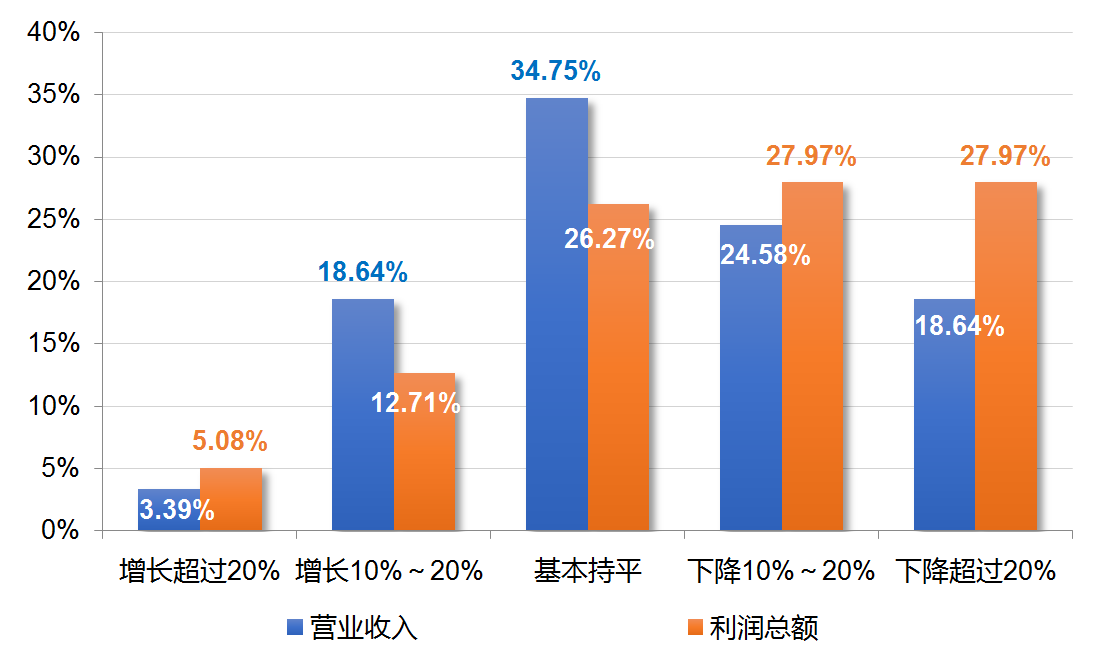

从受访企业1-4月的经济效益来看,与2021年同期相比波动较为明显,过40%的企业营业收入的降幅过10%,34.75%的企业营业收入基本持平,22.03%的企业营业收入的增幅过10%;盈利方面,55.93%的企业利润额相比2021年同期降幅过10%,26.27%的企业利润额基本持平,17.80%的企业利润额涨幅过10%,如图3。

图3 受访企业营业收入和利润额变化情况

数据来源:产业用纺织品行业协会

生产方面,过80%的受访企业产能利用率达到60%以上,过60%的企业表示主要产品产量与2021年同期基本持平或有10%以上的增长。其中,土工与建筑用纺织品、过滤与分离用纺织品、特种纺织品等子领域的产量同比增幅较为明显。

(三) 市场需求整体转弱,国际市场拓展遭遇瓶颈

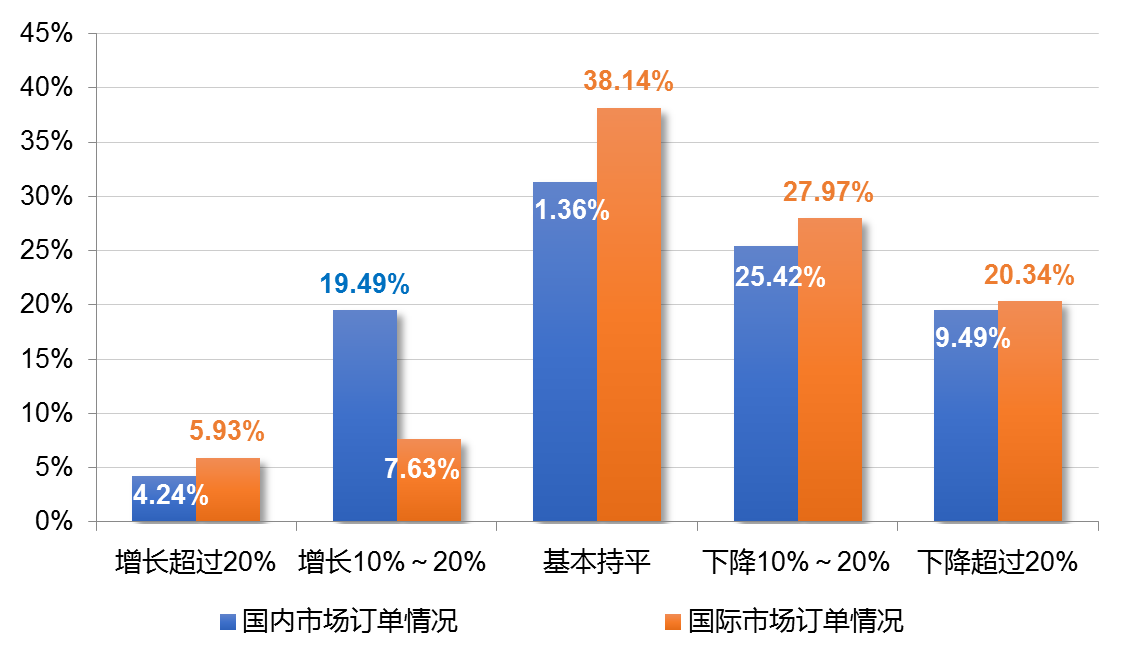

对于当前的订单情况,受访企业普遍表示订单量与2021年同期相比明显减少,国内订单指数为46.0,国际订单指数为38.5,均下降至收缩区间,如图4。疫情使行业与国际市场长期相对阻隔,加之海运费用的变动,行业维护和拓展国外市场的难度加大。

图4 受访企业国际国内订单情况

数据来源:产业用纺织品行业协会

(四) 克服疫情影响,行业复工复产状况良好

近期国内疫情整体呈现稳定下降态势,但防反弹压力仍然较大,部分地区受疫情影响当地企业停工停产现象频发。从本次受访企业反馈情况看,当前产业用纺织品行业企业仍可保持正常生产经营活动,未发生大面积停工停产等现象。2022年以来,61.02%的企业表示未发生过停工停产现象,其余企业表示曾经或正在面临停工停产的状况;在出现停工停产现象的企业中,84.78%的企业表示目前已恢复正常生产,15.22%的企业表示当前因订单不足、经营情况较差或员工到岗率不高等原因仍处于停工停产状态。受访企业中未发现因疫情防控措施导致停工停产的情况,个别疫情严重地区的企业暂时采用“闭环管理”来维持运营。

当前受访企业的员工队伍稳定性较高,员工流失率较低,近90%的企业员工数量与2021年底相比持平或增加。

(五) 企业经营成本高企,价格传导受阻

产业用纺织品行业主要原材料的价格自2021年以来进入上升通道,当前仍处于较高水平,原材料价格指数达到72.0,过80%的受访企业表示原材料价格有不同程度的上涨,44.83%的企业表示涨幅过10%。企业用工成本指数为72.8,47.41%的企业表示用工成本增长10%以上。原材料成本和用工成本的高位运行并未带动企业产品价格的同步上涨,接近60%的企业产品价格基本维持不变,企业主要产品价格指数为41.8,与年初(56.9)相比已下降至收缩区间,其中,医疗与卫生用纺织品、非织造布等子领域的产品价格回落明显。

三、 2022年全年预期及发展建议

对于2022年全年的发展情况,54.24%的受访企业表示一定程度的乐观。土工与建筑用纺织品、过滤与分离用纺织品、特种纺织品企业对2022年的经营预期相对乐观,而医疗与卫生用纺织品、非织造布、线带等子领域的企业对全年的预测表现得更为谨慎。

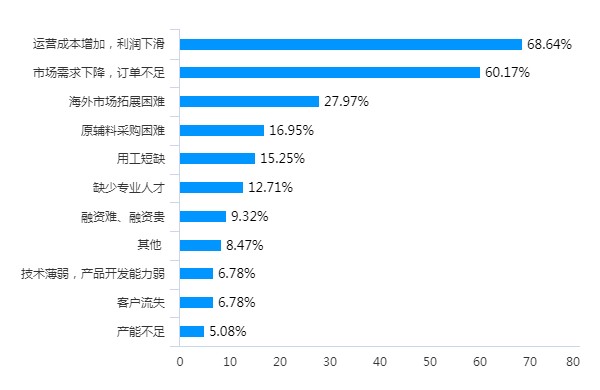

对于当前企业经营过程中面临的困难,运营成本增加和市场需求下降是受访企业选择*多的两项,海外市场拓展困难、原辅料采购困难和用工短缺也是企业反映较多的问题,见表1。

表1 当前受访企业面临的主要困难

数据来源:产业用纺织品行业协会

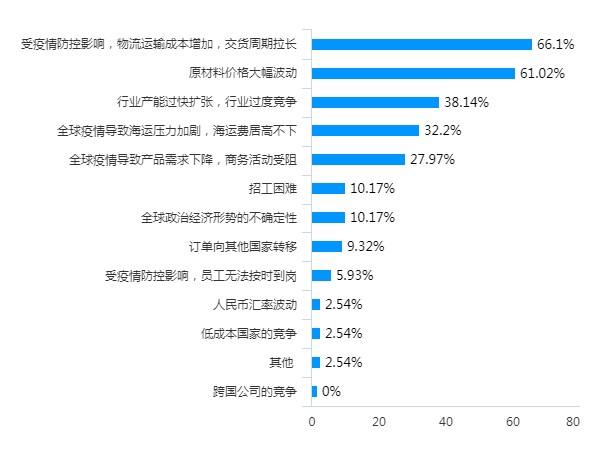

对于企业面临的外部挑战,受访企业反映的问题主要集中在物流运输成本增加和原材料价格大幅波动两个方面,此外,行业产能过快扩张、海运费居高不下和商务活动受阻也是企业反映较多的问题,见表2。

表2 受访企业面临的主要外部挑战

数据来源:产业用纺织品行业协会

针对行业当前面临的困难和外部挑战,受访企业的政策诉求主要集中在物流保障、减税降费、金融扶持等方面。建议相关部门出台落实相关政策措施,保障物流运输通畅,促进产业链供应链稳定;根据企业实际情况制定税收优惠政策,切实减轻企业运营负担;对受疫情影响较大但发展潜力好的产业用纺织品企业加大金融支持力度,对因疫情影响导致还款困难的企业予以展期或续贷;有序恢复企业的国际商贸活动,稳定和拓展国际市场。

2022年,产业用纺织品行业面临更为复杂严峻的发展环境,企业的生产、经营也承受着较大压力。在此背景下,行业更应坚定发展信心,积极贯彻落实中央国务的决策部署,加强产品开发,夯实内部管理,推进员工培训,优化提升产品质量,努力拓展新市场新应用,确保行业健康平稳运行。