作为世界第二大经济体和人口大国,制造业是国民经济的主体,是立国之本、兴国之器、强国之基。打造具有国际竞争力的制造业,实现从工业大国到工业强国的跨越,是我国提升综合国力、保障安全、建设世界强国的必由之路。要成为工业强国,必须大力发展高端制造业,而高端装备制造业正是高端制造业的基础和重中之重。

2015 年5 月8日公布的《制造 2025》 ,是我国实施制造强国战略个十年的行动纲领,并提出了“力争用十年时间,迈入制造强国行列”的步目标。《制造 2025》瞄准新一代信息技术、高端装备、新材料、生物医药等战略重点,提出了重点扶持领域。我们认为,围绕重点扶持领域,结合 A 股机械行业公司的构成,未来高端装备制造业中为关键的将是:工业4.0 和机器人、核能核电、高铁等3 大主题。

制造2025重点扶持领域

相关报告:产业信息网( http://www.chyxx.com)发布的《2015-2020年制造业市场运行态势及投资前景分析报告》

一、机器人是工业 4.0之根本

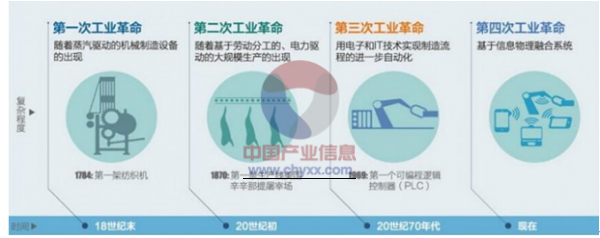

工业1.0 是蒸汽动力出现导致的生产机械化;工业 2.0 是电力出现推动的大规模生产;工业3.0 是电子信息技术发展而产生的自动化生产方式;工业 4.0是基于智能制造的第四次工业革命,由德国率先提出,旨在通过实体物理系统(Cyber-Physical System,CPS),即信息通信技术与自动化制造相结合,将制造业进一步智能化。基于相同的理念,美国也提出了工业互联网的概念。

工业化的进化历程

工业4.0 的实现分为四个阶段:阶段是智能单机设备的互联;第二阶段是通过传感和射频等数据记录和采集器实现工厂的数字化;第三阶段是材料、软件和硬件的系统集成;就是工业 4.0的实现,即各个数字化工厂之间的互联。

现阶段欧美基本已经实现工业 3.0,而如今因为各领域、各行业自动化发展的现状不一样,正处于由传统制造业向工业2.0 与工业 3.0 的过渡阶段,而这个局面可能会在未来的很长一段时间内继续。在传统制造业、工业 2.0、工业3.0共存并行,伴随着制造业人工成本不断上涨的局面下,未来3-5年将会出现一个大批制造企业进行生产自动化改造的现象。 而这个改造浪潮将会刺激机器人需求的爆发,机器人行业将会在未来几年内保持高速增长的态势。

制造业平均工资

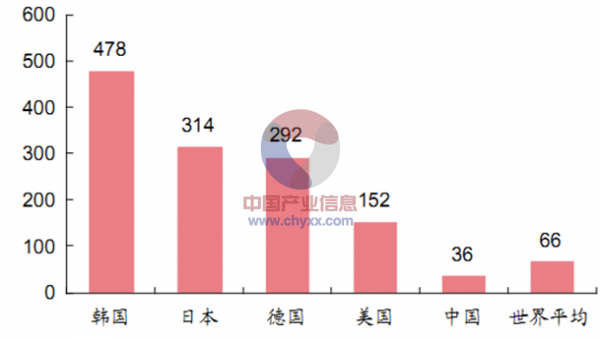

世界各国工业机器人密度(单位:台/万人)

2013 年底工信部出台的《关于推进工业机器人产业发展的指导意见》明确指出,到 2020年,形成较为完善的工业机器人产业体系,培育 3-5家具有国际竞争力的企业和 8-10 个配套产业集群;工业机器人行业和企业的技术创新能力和国际竞争能力明显增强,高端产品市场占有率提高到 45%以上,机器人密度达到 100 以上,基本满足建设、国民经济和社会发展需要。2015年5 月8 日公布的《制造2025》重点领域技术路线图也将数控机床和机器人产业列为重点领域,路线图要求,2020 年,基本建成以市场为导向、企业为主体、产学研用紧密结合的机器人产业体系。即将出台的《机器人产业“十三五”发展规划》将和《制造 2025》共同描绘未来十年机器人产业发展的蓝图。

|

年度

|

部门

|

政策

|

|

2012年

|

工信部

|

《高端装备制造业“十二五”发展规划》

|

|

《智能制造装备产业“十二五”发展规划》

|

||

|

《智能制造科技发展 “十二五”发展规划》

|

||

|

《智能制造装备产业 “十二五”发展路线图》

|

||

|

2013年

|

发改委、财政部、工信部

|

《关于组织实施 2013年智能制造装备发展专项的通知》

|

|

2013年

|

工信部

|

《关于推进工业机器人产业发展的指导意见》

|

|

2015年

|

国务

|

《制造 2025》

|

|

2015年

|

工信部

|

《机器人产业“十三五”发展规划》

|

机器人系统集成的壁垒相对较低、与上下游的议价能力较弱、竞争较为激烈,是国内企业大批量进入的领域。目前大部分厂商主要以细分市场为基础提供机器人设备集成服务。目前,外资集成厂商占据了大部分的市场份额,国内厂商只占据20%-30%的市场份额,但是有逐渐抢占外资厂商市场份额且向中高端集成业务发展的趋势。

工业机器人保有量

工业机器人销量

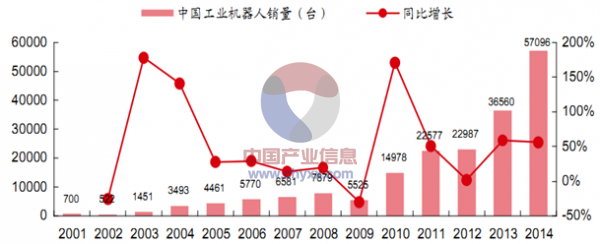

2014年,工业机器人保有量达到18.9万台,同比增长 42.6%。保有量已经过韩国和德国,但是基于我国庞大的人口基数,这个数量还是相对较少。在目前制造业转型升级的大背景下,工业机器人具备巨大的成长潜力。据 IFR 统计和预测,2015 年-2017 年,工业机器人销量年均增长率将达 25%,2017年销量将达 10万台;到2017年末,机器人保有量将过 40万台,达到世界水平。

据IFR统计,2014年全球服务机器人市场规模约为 59.7 亿美元,其中个人/家庭服务机器人的市场份额为 37%,服务机器人为 63%。服务机器人全球销售额约为37.7亿美元,销量约为2.42万台,销量比2013年的2.17万台增长11.5%。个人/家用服务机器人2014 年全球销售额约为 22亿美元,销量约为 470 万台,销量同比增长17.5%。个人/家用服务机器人这类贴近C 端(消费者端)的产品销量大、单价便宜,而机器人的销售额依旧占据了服务机器人市场份额的 63%,销量小,单价高。

2004-2014年全球服务机器人销量(单位:万台)

2010-2014年全球服务机器人销售额(亿美元)

据IFR 估计,2014-2017 年全球服务机器人市场规模将达到 300 亿美元,其中服务机器人市场可达189亿美元,个人/家用服务机器人市场可达110 亿美元。销量方面,2014-2017年全球服务机器人需求量将达到 3160万台/套,其中服务机器人销量 13.5万台/套,个人/家庭服务机器人3150万台。

二、核能核电重启,我国核电建设发展空间广阔

2014年我国核电发电量为1,305.80亿千瓦时,占发电量的2.39%,在核电中处于较低水平(美国、俄罗斯的核电占比分别为 19.4%、17.5%)。我国的节能减排压力以及能源结构与发达之间差异,将促进我国核电建设的快速发展,未来我国核电建设发展空间广阔。

截至 2014 年末,我国投入运行核电机组 22 台、装机容量 1,912 万千瓦,在建核电机组 26 台、装机容量 2,946 万千瓦。根据发改委、能源局、环保部 2014年印发的《能源行业加强大气污染防治工作方案》,核电建设的目标是:2015年运行核电装机达到 4000 万千瓦、在建 1800 万千瓦,力争 2017 年底运行核电装机达到 5000 万千瓦、在建 3000万千瓦。按照此目标推测,2015-2017年,平均每年将新增在建装机容量 1,000 万千瓦,对应约10 台机组, 投资额近 1,200亿元。

新增核电设备容量(单位:万千瓦)

根据目标相对保守的《能源发展战略行动计划(2014-2020 年)》(2014年国务印发),我国核电建设的目标是:到2020 年,核电装机容量达到 5800万千瓦,在建容量达到 3000万千瓦以上。按照此目标推测,2015-2020 年,平均每年将新增在建装机容量 600 万千瓦,对应约6台机组,投资额近 720 亿元。

核电装机容量

|

年度

|

运行装机容量(万千瓦)

|

在建装机容量(万千瓦)

|

备注

|

|

2013年末

|

1461

|

3166

|

|

|

2014年末

|

1912

|

2946

|

|

|

2015年末(E)

|

4000

|

1800

|

《能源发展“十二五”规划》

|

|

2017年末(E)

|

5000

|

3000

|

《能源行业加强大气污染防治工作方案》

|

|

2020年末(E)

|

5800

|

3000

|

《能源发展战略行动计划》(2014-2020年)》

|

2015 年以来,核电行业走出去的步伐明显加快,除了为巴基斯坦承建5 台核电机组的项目以外,还相继与英国、罗马尼亚、阿根廷等国签订了核电建设项目,具有知识产权的三代核电技术华龙一号(ACP1000)开始走出国门,在巴基斯坦、罗马尼亚、阿根廷实现落地。未来,随着新兴市场地区对电力能源需求的增加,核电势必成为重要的电力来源,核电技术具有的优势,推动核电走出去的意愿强烈,核电的出口迎来了快速发展的机遇。

核电“走出去”签约

|

时间

|

项目

|

开发方

|

投资金额

|

|

2015年10月

|

英国欣克利角 C核电项目

|

中广核和法国电力集团

|

一期的建造成本预计将达180亿英镑

|

|

2015年11月

|

罗马尼亚切尔纳沃德核电 3、4号机组

|

中广核和罗马尼亚核电公司

|

72亿欧元

|

|

2015年11月

|

阿根廷阿图查核电站 3号机组

|

中核集团和阿根廷核电公司

|

59.94亿美元

|

三、高铁需求仍然旺盛

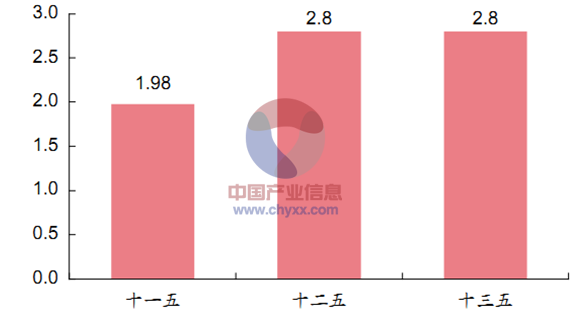

铁路是我国战略性基础设施和大众化交通工具,是国民经济与现代社会发展的大动脉,对铁路的固定资产投资也是我国经济发展稳增长的重要措施。根据铁路“十二五”规划,到 2015 年,铁路营业里程达 12万公里,比 2010 年增长2.9 万公里,同比增长85%,以“四纵四横”为主骨架的的高速铁路网也已经成型,“十三五”期间我国铁路建设将有所放缓,规划的新增里程数较“十二五”期间有所下降,但投资额仍保持在2.8万亿的高水平上,因此未来五年,受益于铁路投资的铁路装备制造企业的市场需求将保持在稳定且较高的水平上。

铁路里程和新增里程情况 (单位:万公里)

铁路投资额 (单位:万亿)

我国的铁路和铁路装备经过多年的发展,高速铁路的公里数已经占到世界的一半以上,而且形成了强大的铁路建设和铁路装备制造产业,强大的供给能力与一带一路对铁路的需求之间高度契合。已经提出泛亚铁路、亚欧铁路、中亚铁路的规划,并出资400 亿美元成立丝路基金,为“一带一路”沿线国基础设施建设、资源开发、产业合作等有关项目提供投融资支持。目前,的铁路相关出口已经中标或已与外方达成共识的项目包括美国西部快线、 中老泛亚铁路、中泰铁路等。在高铁建设的 10年间,零部件国产化的进程也在持续推进,在高铁走出去的过程中,国产零部件制造商也将充分受益。

铁路近签订的海外铁路项目

|

时间

|

项目

|

里程

|

|

2015年9月

|

中泰铁路

|

867公里

|

|

2015年9月

|

美国西部快线

|

370公里

|

|

2015年10月

|

俄罗斯莫斯科-喀山高铁

|

16000公里

|

|

2015年10月

|

印尼雅加达-万隆高速铁路

|

150公里

|

目前已有 22 个城市建成并运营轨道交通线路,已有 39 个城市经批准建设轨道交通,规划里程过 6880 公里,到 2020 年,具备建设轨道交通条件的城市将达到 50 个左右。“十三五”期间,城轨里程将新增加 3937 公里,较“十二五”期间新建里程增加 14.18%。城轨交通列车和相关零部件制造企业将受益于城轨建设热潮的持续。